※外部サイトへのリンクにはアフィリエイトタグが含まれている場合があり、購入や会員登録の成約などから、当サイトが収益化を行うことがあります。詳細はプライバシーポリシーをご確認ください。

海外旅行で持っていると便利なのが、海外旅行保険がつくクレジットカード。

クレジットカードは数100近くの種類があり、サービスもさまざまで、選ぶのも複雑です。

当サイト「自力で海外一人旅」の管理人が1か月に渡り、自分のために「持っているだけで海外旅行保険が付く、年会費無料のクレジットカード」を徹底調査。

選び方や追加での海外旅行保険加入の是非も含めた、かなり長い記事です。※あまりに長くなったので、保険で助かった体験談は改めて別記事に移動予定です。

年会費無料の一部の大手クレジットカードでは、「海外旅行傷害保険で万一の時も安心!」と大きく宣伝しています。

注意しなければならないのが、クレジットカードで飛行機のチケットやツアー商品を払った時のみに保険が付く「利用付帯」のカードが含まれていることです。

たとえば、楽天カードの場合は以下の通りです。

保険が有効となるには、日本を出国する以前に 『募集型企画旅行の料金』 に該当する代金を 利用条件のある楽天カード で支払っていることが条件になります。

この場合、「募集型企画旅行」ですので、交通費や宿泊費だけをクレジットカードで払った場合は付帯条件に入りません。

※カードによって適用条件が変わる場合がありますので、事前によく確認しましょう!

また、そのクレジットカードを使うことに抵抗がない場合はいいのですが、「カードはできるだけ使いたくない」という場合には向かないので注意しましょう。

「旅行代金を当該クレジットカードで支払う」条件がなくても、持っているだけで海外旅行保険がつくカードは、少ないながらも存在します。

年会費無料で自動付帯のカードなら、持っているだけでいいので非常におトクと言っていいでしょう。

2017年11月現在、当サイト調べです。

| イオンゴールドカード ※招待制 | |

|---|---|

| 傷害死亡・後遺障害 | 5,000万円 |

| 傷害治療 | 300万円 |

| 疾病治療 | 300万円 |

| 賠償責任 | 3,000万円 |

| 救援者費用 | 200万円 |

| 携行品損害 | 30万円 |

| イオンゴールドカード | |

|

|

|

|---|---|

| 傷害死亡・後遺障害 | 2,000万円 |

| 傷害治療 | 200万円 |

| 疾病治療 | 200万円 |

| 賠償責任 | 2000万円 |

| 救援者費用 | 200万円 |

| 携行品損害 | 20万円 |

|

|

|

| JACCS R-styleカード ※年1回の利用で翌年無料 | |

|---|---|

| 傷害死亡・後遺障害 | 2,000万円 |

| 傷害治療 | 200万円 |

| 疾病治療 | 200万円 |

| 賠償責任 | 2000万円 |

| 救援者費用 | 200万円 |

| 携行品損害 | 20万円 |

| JACCS R-styleカード | |

|

エポスカード |

|

|---|---|

| 傷害死亡・後遺障害 | 500万円 |

| 傷害治療 | 200万円 |

| 疾病治療 | 270万円 |

| 賠償責任 | 2,000万円 |

| 救援者費用 | 100万円 |

| 携行品損害 | 20万円 |

|

エポスカード |

|

| ビッグカメラSuicaカード ※年1回の利用で翌年無料 | |

|---|---|

| 傷害死亡・後遺障害 | 500万円 |

| 傷害治療 | 50万円 |

| 疾病治療 | 50万円 |

| 賠償責任 | なし |

| 救援者費用 | なし |

| 携行品損害 | なし |

| ビッグカメラSuicaカード | |

| イオンSuicaカード | |

|---|---|

| 傷害死亡・後遺障害 | 500万円 |

| 傷害治療 | 50万円 |

| 疾病治療 | 50万円 |

| 賠償責任 | なし |

| 救援者費用 | なし |

| 携行品損害 | なし |

| イオンSuicaカード | |

※携行品損害はいずれも免責3,000円

このうち、以下のカードには国内旅行傷害保険が「利用付帯」でついています。

航空券などは通常カード払いになる場合が多いので、通常使いのメインカードとして持つ場合は以下のカードも検討の余地が大いにあります。

ショッピングや銀行系カードが多いので、生活スタイルに合わせたカードを選ぶのがいいでしょう。

| 楽天カード | |

|---|---|

| 傷害死亡・後遺障害 | 2,000万円 |

| 傷害治療 | 200万円 |

| 疾病治療 | 200万円 |

| 賠償責任 | 3,000万円 |

| 救援者費用 | 200万円 |

| 携行品損害 | なし |

| 楽天カード | |

|

|

|

|---|---|

| 傷害死亡・後遺障害 | 2,000万円 |

| 傷害治療 | 100万円 |

| 疾病治療 | 100万円 |

| 賠償責任 | 2,000万円 |

| 救援者費用 | 100万円 |

| 携行品損害 | 20万円 |

|

|

|

| au PAYカード | |

|---|---|

| 傷害死亡・後遺障害 | 2,000万円 |

| 傷害治療 | 200万円 |

| 疾病治療 | 200万円 |

| 賠償責任 | 2,000万円 |

| 救援者費用 | 200万円 |

| 携行品損害 | 20万円 |

| au PAYカード | |

| VIASO(ビアソ)カード | |

|---|---|

| 傷害死亡・後遺障害 | 2,000万円 |

| 傷害治療 | 100万円 |

| 疾病治療 | 100万円 |

| 賠償責任 | 2,000万円 |

| 救援者費用 | 100万円 |

| 携行品損害 | 20万円 |

| VIASO(ビアソ)カード | |

| 三井住友カードVISA | |

|---|---|

| 傷害死亡・後遺障害 | 2,000万円 |

| 傷害治療 | 100万円 |

| 疾病治療 | 100万円 |

| 賠償責任 | 2,500万円 |

| 救援者費用 | 150万円 |

| 携行品損害 | 20万円 |

| 三井住友カードVISA | |

このうち、以下のカードには国内旅行傷害保険が「利用付帯」でついています。

管理人はこれまで、海外旅行傷害保険で「ケガ」と「携行品損害」の2種類で補償を受けたことがあります(詳しくは後述)。

最悪、海外旅行保険がなくても、ケガや病気での受診は、日本の健康保険で後から給付を請求することで、負担を減らすことはできます(救急車代、日本で保険治療が認められないものには給付されない)。

一方、とくに心配なのは、事故等を起こした際の損害賠償と、事故があった時の治療費用です。

慣れない海外でのレンタカーの交通事故で相手を死なせてしまった等、最悪なことも絶対ないとは言い切れません。

先述のクレジットカードの自動付帯の海外旅行傷害保険では、高くても2,000万円(イオンゴールドカードは3,000万円)と、賠償金としてはとても少ないです。

海外旅行保険が付帯されるカードを複数持っている場合、補償される金額は合算されます。

ただし「死亡・後遺障害」のみ、合算ではなく、持っているクレジットカードの最高額となります。

保険金額は合算されず、最高保険金額が限度となり、各カードに付帯する保険金額に応じて按分されます。ただし、法人カードとそれ以外のカードの場合は、法人カードとそれ以外のカード各々の最高保険金額の合計額が限度となります。

保険金額は合算され、各カードに付帯する保険金額に応じて按分されます。ただし、支払い保険金は損害額が上限となります。

多くの海外旅行傷害保険は、補償金額や内容を自分で設定(オーダーメード)できるようになっています。

中でも、「賠償責任」「治療費用」「救援者費用」などは補償金額を上げても保険料がほとんど変わりません。とくに「賠償責任」は最高額にしておいていいでしょう。

新・海外旅行保険【off!(オフ)】の試算シミュレーションより】](https://www.sjnk.co.jp/kinsurance/leisure/off/)の試算シミュレーションより")

逆に、補償金額を50万円以上に増やすと保険料が大きく上がるのが「携行品損害」です。

新・海外旅行保険【off!(オフ)】の試算シミュレーションより】](https://www.sjnk.co.jp/kinsurance/leisure/off/)の試算シミュレーションより")

高価なものを持っていかないのであれば、自動付帯の海外旅行傷害保険(20万円)で十分。iPhoneでも10万円補償があればそれなりに賄えるでしょう。

(ただ、高価なiPhoneはスリに遭いやすいので、持って行かないのが賢明ですが・・・)

また、任意のこのような海外旅行傷害保険では、航空機寄託手荷物遅延等費用など、クレジットカードの自動付帯保険についていない補償も追加できます。

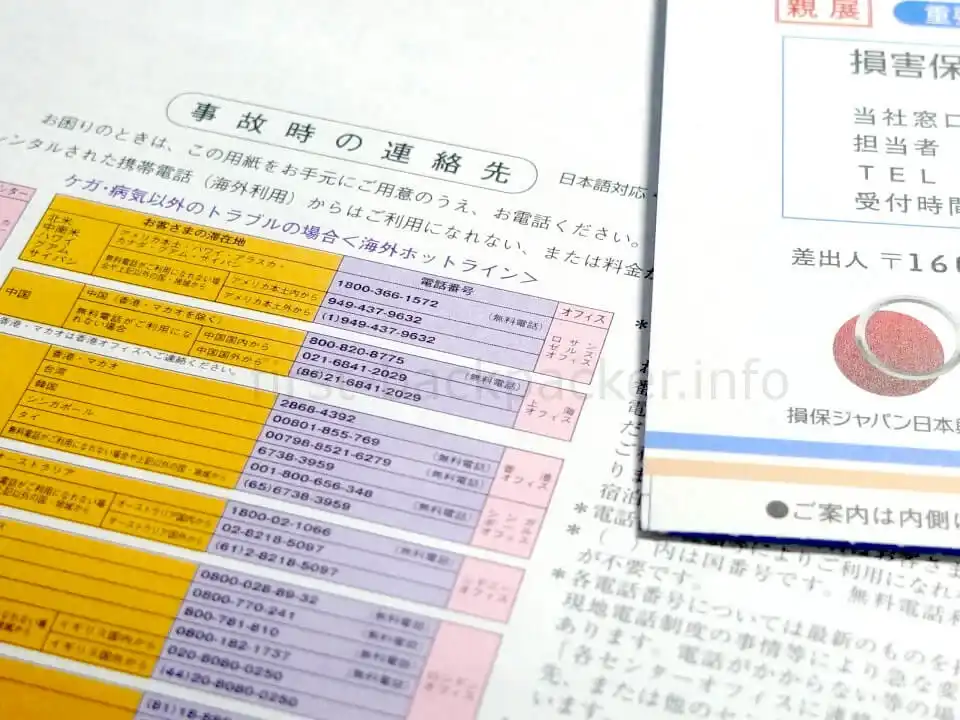

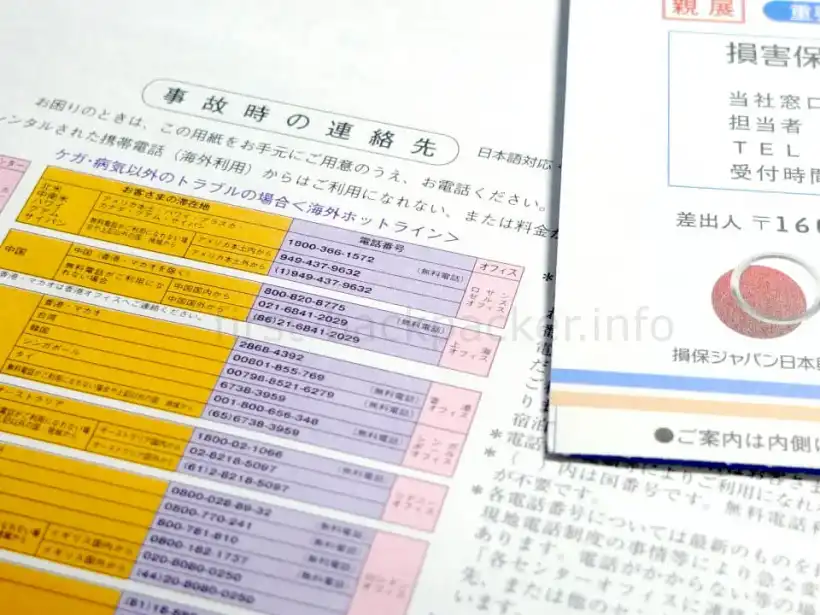

海外旅行保険が自動付帯になっているとどうしても忘れがちになりますが、補償内容や条件、さらに連絡先をあらかじめ把握しておきましょう!

緊急の連絡先は、出発前に必ず最新の電話番号を確認するようにしましょう。

私の場合は、病院に行く前や事故が起きた場合、まず緊急連絡サポートに電話で相談します。

その事故による出費が保険でカバーされるのか、ということの確認ももちろんですが、保険会社にも記録が残るため、帰国後の対応もスムーズです。

クレジットカードの自動付帯の海外旅行傷害保険は、非常に有り難い存在。

もちろん追加で任意の海外旅行傷害保険に加入することは前提ですが、必要な分だけ追加すればいいので、フル補償で加入するより節約になります。

ただし、カードを発行したまままったく利用がないと、更新時に更新されない場合もあります。ときどきは利用するようにしましょうね。

国際キャッシュカード・デビットカードとは、海外のATMで、自分の日本の口座から直接現金を引き出せるという便利なツールです(利用機関により、要手数料)。 当ページでは、国際キャッシュカードやデビットカードの比較表を作ってみました。 国際キャッシュカード・デビットカード 比較表 価格表示は2025年7月1日時点での各サイ…

続きを読む

日本でも浸透してきたLCC(Low cost carriers = 格安航空会社)。欧州やアメリカではずっと以前からLCCが発達しており、バックパッカーにとっては大きな味方です。 ヨーロッパでは最大手と言っていいeasyJet(イージージェット)は、イギリスを拠点とするLCCで、路線数も非常に多く、安くヨーロッパを周…

続きを読む

ホステルやゲストハウスでの相部屋(ドミトリー)は、他の国の旅行者と会える絶好のチャンスです。 一方で、共有スペースが多い安宿は、常に色々な人が簡単に出入りしています。 そのため、私自身は幸い被害にあったことはありませんが、宿の中で「パスポートが盗まれ・・・」「財布がなくなった・・・」と途方に暮れている人を何度か見まし…

続きを読む

はじめての海外一人旅での悩みどころは、バックパックの大きさです。 バックパックは高価なのでいくつも持てませんし、大きすぎても機内持ち込みができなくなるので、慎重に選ぶ必要があります。 結論から言うと、1ヵ月程度以上なら40~45L。1週間程度なら30Lがオススメです。 私的バックパックの使い分け 長期旅行には40Lの…

続きを読む

久々に欧州でeasyJet(イージージェット)に乗って移動することになりましたが、予約後に変更の必要が出てきてしまいました。 easyJetでは、購入後24時間以内のキャンセルが可能です。 If you cancel within 24 hours of making a booking you get a full…

続きを読む